自《对于加强监管防护风险推动本钱市集高质料发展的多少观念》(以下简称新“国九条”)出台以来,饱读舞并购重组的计策日益增加,在市集回暖、IPO活跃度进步的同期,咱们也关心到,新“国九条”对IPO审核建议了更高的要求,亦对重组企业的合规要求带来新一轮的挑战。近期,证监会不竭发布《对于严把刊行上市准入关从起源上提高上市公司质料的观念(试行)》、《对于深化科创板纠正 服务科技翻新和新质坐蓐力发展的八条措施》(以下简称“科创板八条”)及《对于深化上市公司并购重组市集纠正的观念》等计策文献,在饱读舞上市企业并购重组的同期,也相似建议了加强监管的要求。

本文将颐养IPO审核历程中重心关心的股权代抓、净钞票折股、刊行主体业务整合和跨境红筹架构问题,深切明白监管机构对税务合规的关笼统心,旨在为重组企业提供合规性参考并助其优化计算不休架构。

一、IPO刊行主体激动审核重心

(1)拔除股权代抓

企业在发展初期,出于工商登记便利、回避竞业末端、保抓企业股权架构安定等原因,存在公司的实质出资东说念主(即实质激动)录用口头出资东说念主(即口头激动)代抓股权的情况。因股权代抓不适结伙权明晰的刊行要求,刊行主体需在股改前拔除股权代抓,即由口头激动将股权转让变更登记至实质激动名下。

举例:上交地点对安徽容知日新科技股份有限公司上市审核问询函中,要求刊行东说念主就股权代抓评释:“(1)历次代抓酿成、拔除中的转让价钱、价款支付情况、完税情况等。”

上述问询示例不错看出,刊行东说念主口头激动转让股权时,“股权转让价钱合感性”和“正当实行征税义务”是拔除股权代抓审核的要津点。针对上述要津点,咱们总结了以下监管关笼统心及企业不休要点:

致同关心到实务中存在口头激动以零对价将代抓股权转让给实质激动的情况,如以零对价进行税务讲述,存在被税务机关判定走动价钱偏低的风险,如无方正根由,税务机关有权按照净钞票审定法、类比法和其他合理方法从头审定股权走动价钱,审定走动价钱如高于投资成本,口头激动需补缴税款和滞纳金。

现在税务局与市集监督不休局已成立个东说念主股权转让信断交互机制,要求当然东说念主激动发生股权权属变更前,先进行征税讲述,市集主体登记机关在稽查完税情况后办理股权变更登记。

(2)净钞票折股

公司建造初期通常弃取注册为有限管事公司,为骄矜上市刊行主体要求,需在IPO讲述前合座改制变更为股份有限公司。有限管事公司在变更为股份有限公司历程中,通常触及以本钱公积、盈余公积和未分派利润转增股本的情况。

举例:深交地点对北京念念睦瑞科医药科技股份有限公司上市审核问询函中,要求刊行东说念主评释:“ (5)评释合座变更为股份公司时,注册本钱增至5,500万元是否触及本钱公积、盈余公积或未分派利润转增股本;联系主体征税的合规性。”

由上述问询示例可知,刊行东说念主当然东说念主激动在转增历程中的征税讲述合规性是审核的要津点。以下为咱们梳理的转增股本联系的税收纪律:

在净钞票折股历程中,鉴于当然东说念主激动并未实质从被投资企业赢得资金,建议预先审慎评估折股有预备对激动的税负影响,确保激动好像提前预备并筹措必要的征税资金,从而实时实行征税义务,必要时公司也可筹商通过现款分成的方式为其提供必要的资金撑抓。

如触及当然东说念主激动和非住户企业激动,刊行主体在净钞票折股历程中应实行税款代扣代缴义务,在激动骄矜肯求分期征税和暂不征收预提所得税要求时,公司行为扣缴义务东说念主实时协助激动向主宰税务局办理联系备案手续。

刊行主体业务整合的审核重心

刊行主体在上市前为骄矜主贸易务特别、业务孤独运作、股权明晰、模范关联走动及裁减同行竞争等监管要求,需要对其业务进行重组调度,举例:剥离低效无效钞票,以进步主贸易务计算事迹;注入中枢时刻、坐蓐厂房、办公局势等要津运营钞票,以确保刊行主体钞票孤独性;并购供应链高下流的关联公司股权,以减少关联走动,回避同行竞争等。

企业往往通过并购重组方式科罚上述问题,并购重组方式包括钞票收购、股权收购、兼并、分立和钞票(股权)划转等。企业并购重组一般触及升值税、印花税和企业所得税,如主见钞票包括地皮使用权和房屋,则还需筹商地皮升值税和契税影响。因此,咱们归纳总结了常见重组方式涉税情况及有可能肯求享受的重组税收优惠计策的情况,具体如下:

注:(1)房地产滚动走动方如触及房地产斥地企业,则不适用地皮升值税重组优惠计策。

上表中“—”暗意不触及该税种;“×”暗意无重组优惠计策;“√”暗意在骄矜计策章程的特定要求下,可肯求适用税收优惠计策,需视走动有预备具体情况分析适用。

重组走动一般走动主见金额较高,触及税种复杂,不同税种适用的重组优惠计策均有具体章程,若阑珊合座妥善预备,刊行主体可能无法最大戒指享受税收优惠计策,导致较重的税收背负。因此,建议刊行主体细巧颐养主见钞票特点和重组预备,在拟定IPO有预备初期进行合理的税务预备,幸免因重组走动步地、激动抓股比例、抓股时分不符共计策要求而无法享受税收优惠计策,困难企业IPO程度。

比年跟着税收征管环境的优化,企业享受优惠事项不再需要预先报批,一般聘用“自行判别、讲述享受、联系贵寓留存备查”的方式处理即可。但若被税务机关在过后核查发现判别有误,则企业将濒临补缴税款和滞纳金的风险。因此,建议刊行主体在重组历程中与主宰税务机关就不笃定事项进行前置相通,必要时也可筹商录用专科税务服务机构提供协助。

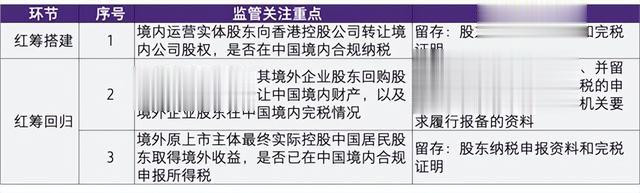

三、红筹转头步地审核重心

红筹架构下,实质运营主体为中国境内公司,境外公司刊行主体(含已刊行主体)通常仅为控股公司,无实体业务,其往往通过香港公司抓有中国境内公司股权。

境内主体如拟搭建红筹架构至境外上市,则需要将中国境内运营公司股权转让给境外拟刊行主体的下属香港公司;如已搭建红筹架构的企业弃取重回中国境内上市,则境外刊行主体激动需解除所抓境外公司股权(如境外刊行主体已上市,需完成独到化退市),转而变更为径直抓有中国境内运营实体(境内刊行主体)股权。

监管机构在IPO审核历程中会重心关心刊行主体红筹架构历史沿革及股权转让情况,包括股权架构调度是否稳妥联系法律章程、是否实行法定门径、征税合规性等。以下为对红筹搭建和红筹转头历程中境内税务风险点的总结,具体如下:

红筹架构下,境外刊行主体股权变动(包括红筹回购时向激动收回所刊行股份)时,虽被走动主体为境外企业股权,但按现行税法章程仍可能会触及需要在中国交纳所得税。中国税务机关也领会过多种阶梯关心该类走动发生情况,包括查阅境外上市公司公告信息、运用巨匠税务信断交换机制以及外汇不休局的信息分享平台,赢得境社走动信息。鉴于此,建议在红筹架构调度时,应酬走动有预备进行玉成的预备与假想,以预先评估和测算可能产生的税负影响 。

在筹商弃取红筹架构安排时,需全面考量境内、跨境及境外联系的税务影响,以构建稳妥巨匠税务司法的走动架构。面对复杂的海外税务环境开云「中国」Kaiyun官网登录入口,必要时可寻求税务专科机构的协助,运用其专科常识和教会,确保走动有预备在巨匠规模内税务合规,从而灵验幸免潜在的税务风险。