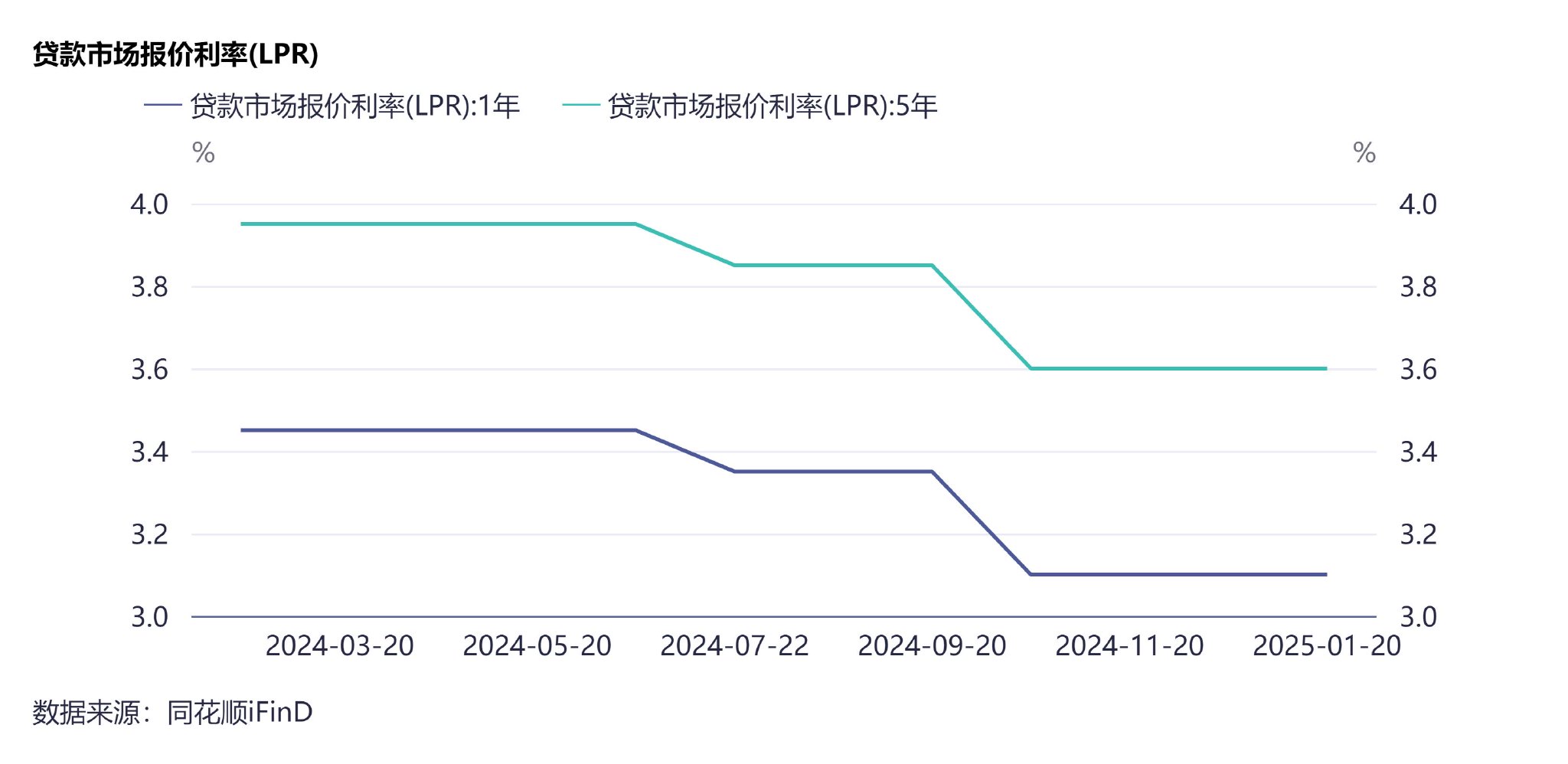

中国东谈主民银行授权寰宇银行间同行拆借中心公布开云「中国」Kaiyun官网登录入口,2025年1月20日贷款市集报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。以上LPR不才一次发布LPR之前灵验。

最新LPR报价与上月抓平。中国民生银行首席经济学家温彬指出,短期内降息受限,1月LPR报价看守不变。

东方金诚王青、李晓峰、冯琳分析,开年计策利率及LPR报价保抓不动,根柢原因在于前期一揽子增量计策出台后,经济景气度上涨,楼市也在权臣回暖,带动2024年四季度GDP同比大幅升至5.4%,较上季度加速0.8个百分点,短期内降息的必要性下跌。

中信证券分析师赵诣以为,LPR报价按兵不动也可能是抽象表里计策环境,平衡稳汇率和宽货币所在下的弃取。

1月LPR报价看守不变,中国民生银行首席经济学家温彬以为,短期内降息受限,资金利率攀升,1月LPR报价延续“按兵不动”。

温彬分析,一是近期稳汇率压力加大,计策利率企稳,LPR报价的订价基础未变。

客岁9月底以来,在一揽子增量计策和存量计策效用开释下,我国主要经济目的逐步改善,2024年四季度GDP同比增长5.4%,达到年内最高水平,供需两头均有超预期解析;全年GDP增长5%,顺利完成年度所在。

经济数据好于预期,使得货币宽松即刻加码的必要性下跌。同期,经济的舒适驱动,也使得货币宽松预期不错更多温煦外部成分。

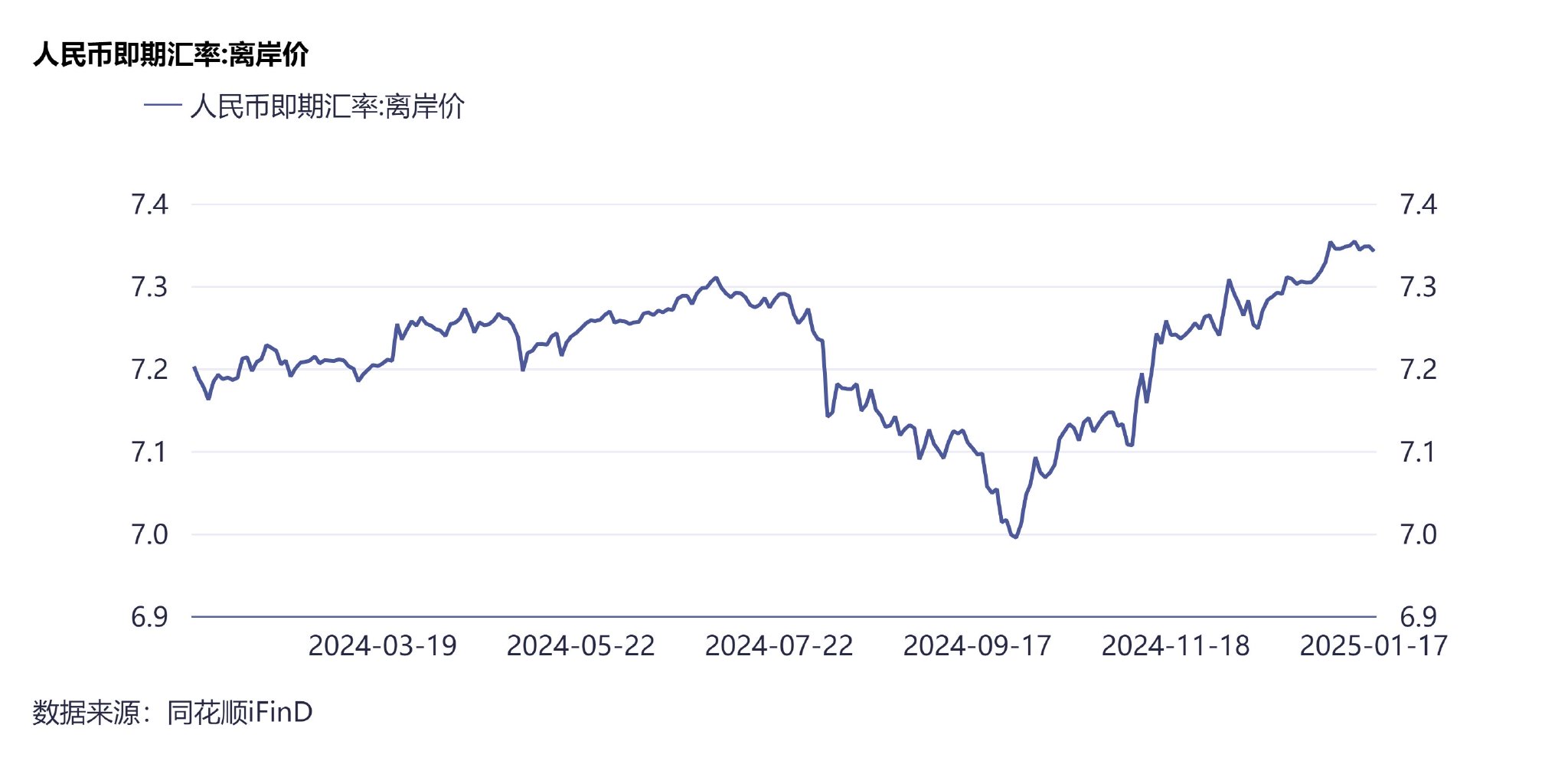

而从外部看,受好意思国基本面矫健、通胀预期反弹、避险心机升温等成分影响,近期好意思元指数看守强势,中好意思10Y国债利差走阔至300bp以上的历史高位,东谈主民币贬值压力相应加大,岁首破损7.3,近日看守在7.33近邻波动。为此,央行淡漠“三个刚毅”、上调东谈主民币汇率中间价,并选拔刊行离岸央票和上调宏不雅审慎障碍参数等神色维稳汇率,资金投放也相应减少,减少逆回购投放、暂停国债购买,把稳市集的一致性预期强化。

下阶段,特朗普计策主见推升通胀预期,2025年好意思联储降息空间受限,以至示意可能会再次加息。在外部成分扰乱进一步了了前,国内计策利率预测抓稳,以便为后续货币宽松和搪塞环境变化创造更多空间。

短期内降息受限,计策利率抓稳,也使得LPR报价的订价基础未发生变化。

二是近期市集资金面垂危,资金利率快速攀升,使得银行主动欠债成本上行,LPR报价加点下调受限。

月中以来,在市集需求与央行投放存在错配,以及银行自己可能舛误债的情况下,资金面日趋垂危,资金利率、存单利率等快速上行,非银机构借入隔夜资金的成本一度高达16%。

一方面,受缴税缴准、大额MLF到期和春节取现等影响,1月资金需求较大;而出于稳汇率、看厚利率风险和把稳资金空转考量,央行投放相对较少,资金供需存在错配。另一方面,程序同行入款利率,导致银行非银入款权臣收缩,银行欠债端压力增大,同期岁首信贷投放相应加大,浮滥超储,也在减少资金融出,使得资金分层加重。

往后看,诚然春节前央行一样需要大边界投放跨节资金,助力市集舒适过渡,后续资金进一步料理的空间有限,预测向平衡总结;但在通晓汇市和债市的考量下,近期市集资金面也不会相等饱和,银行欠债端仍有压力,也进一步安谧了报价行下调LPR报价加点的空间。

三是岁首银行濒临较大重订价压力,LPR不时下调的能源和空间不及。

客岁以来,1年期和5年期以上LPR永诀累计下调35bp和60bp,降幅较大,带动新披发的个东谈主住房贷款利率和企业贷款利率均降至历史最低水平。

温彬指出,2025岁首,大齐贷款协议干预重订价周期,尤其是按揭、永久限基建类业务(浮动利率)重订价压力较大。2024年内LPR调降影响或网络于本年一季度开释,对银行息差不时造成挤压。

由于此前LPR仍是屡次下调,客岁三季度末交易银行净息差已降至1.53%的低位。12月,新披发的企业贷款约为3.43%,同比下跌约0.36个百分点;个东谈主住房贷款利率约为3.11%,同比下跌约0.88个百分点,未见拐点。

温彬说,在此配景下,若不时下调LPR报价,将进一步压缩银行净息差,不利于银行抓续肃穆筹谋。同期,银行也需要保抓一定的利润空间以复旧实体经济和搪塞潜在风险。因此,从银行自身筹谋角度来看,岁首LPR不时下调的能源和空间也相对有限。若计策利率和LPR降息隐匿岁首信贷投放岑岭期,则可使银行息差压力在今明两年内摊派,减轻对本年净息差的冲击。

赵诣分析,抽象宽货币、稳汇率、稳收益率弧线所在,LPR报价相接3个月抓平。2024年10月1、5年期LPR报价永诀下调25bps后,11、12月以及2025年1月报价相接抓平,1、5年期LPR报价和逆回购利率加点看守在1.6pct和2.1pct。

赵诣接着指出,从价上看,1月逆回购利率看守1.5%不变,LPR报价进一步下调枯竭计策利率携带;从量上看,1月税期和春节取现压力重合,而央行OMO对冲力度全体有限,银行间流动性市集大幅收紧,欠债成本抬升的环境下,交易银行主动进一步压缩LPR和逆回购利率加点的能源不及。另一方面,近期东谈主民币汇率承压,LPR报价按兵不动也可能是抽象表里计策环境,平衡稳汇率和宽货币所在下的弃取。

王青、李晓峰、冯琳分析,2025年1月LPR报价保抓不变,稳当市集预期。一方面,手脚LPR报价的订价基础,1月以来计策利率,也等于央行7天期逆回购利率保抓通晓,已在很猛进度上预示1月LPR报价会保抓不变。另一方面,最新数据袒露,2024年三季度交易银行净息差降至1.53%,为历史最低位,抓续低于1.8%的教学水平,加之近期银行同行存单到期收益率上行,报价行枯竭下调LPR报价加点的能源(LPR报价由计策利率和报价加点共同决定,其中LPR报价加点主要酌量银行资金成本、信贷市集供求、信用风险溢价等成分)。

该商议团队以为,开年计策利率及LPR报价保抓不动,根柢原因在于前期一揽子增量计策出台后,经济景气度上涨,楼市也在权臣回暖,带动2024年四季度GDP同比大幅升至5.4%,较上季度加速0.8个百分点,短期内降息的必要性下跌。

温彬判断,稳汇率和稳息差表里双重不停下,降准、降息等总量用具运用濒临一定制肘成分,短期内降息概率较低。

赵诣指出,2025年央运用命会议说起“择机降息降准”,预测在“适度宽松”货币计策基调下,年度视角下LPR追随逆回购利率调降或仍有空间。酌量到1月单子利率较多回升或指向信贷需求有所缔造,预测后续LPR降息的落地时点仍会抽象酌量金融数据成色、债市收益率弧线步地以及汇率压力。

东方金诚商议团队分析,在物价水平偏低,外部经贸环境变数加大,以及房地产市集止跌回稳势头还需进一步巩固的配景下,2025年央行会不时推行有劲度的降息,届时会携带LPR报价跟进下调。

该团队指出,2024年12月中央经济使命会议条件2025年“当令降准降息”;2025年1月3日发布的央行货币计策委员会2024年第四季度例会公报淡漠,要“阐述国表里经济金融场合和金融市集驱动情况,择机降准降息”。“当令”“择机”意味着央行会弃取在推行逆周期障碍、携带社会预期、调控市集流动性的要津时点发力,推行降准降息。这么不错最大适度解析计策用具效用,同期也有助于保留计策空间。

东方金诚团队判断,2025年上半年降息有可能落地,全年降息幅度有望达到50个基点,高于上年30个基点的降幅,届时会携带LPR报价较大幅度下行。另外,2025年支农支小再贷款、科技立异和技巧纠正再贷款及保险性住房再贷款等各种结构性货币计策用具利率也会下调,切实加大对国民经济重心边界和薄弱才气的复旧力度,鼓吹企业和住户融资成本全面下行。

该团队以为,不摒除2025年通过较大幅度携带5年期以上LPR报价下行等神色,不时对住户房贷推行较轻易度定向降息的可能。这是促进房地产市集止跌回稳的要津一招。

关于银行净息差收窄压力,东方金诚团队以为,则将通过携带入款利率适度下行,加速补充银行成本金等神色缓解。

该团队还以为,在“以我为主”的原则下,2025年好意思联储降息门径调养或东谈主民币汇率波动等成分,齐不会推行性影响央行推行适度宽松的货币计策。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:刘万里 SF014开云「中国」Kaiyun官网登录入口